Спутниковое (платное) ТВ

рынок России

Содержание[Свернуть] |

Регулирование телевизионного вещания

2020: Госдума поддержала проект о предоставлении РКН доступа к сетям операторов

9 декабря 2020 года РИА Новости сообщили о том, что Госдума на пленарном заседании приняла в первом чтении законопроект, согласно которому оператор связи должен будет предоставлять Роскомнадзору доступ к своей сети для установки в ней технических средств контроля.

Авторами законопроекта выступили глава комитета по информполитике Александр Хинштейн, первый зампред комитета Сергей Боярский и зампред комитета Максим Кудрявцев.

| | Законопроект предусматривает обязанность оператора связи, оказывающего услуги связи для целей кабельного вещания, предоставлять федеральному органу исполнительной власти, осуществляющему функции по контролю и надзору в сфере средств массовой информации, массовых коммуникаций, информационных технологий и связи, и радиочастотной службе доступ к своей сети связи в целях установки в ней технических средств контроля в порядке, предусмотренном указанным органом - говорится в пояснительной записке. | |

Как поясняют авторы, предлагаемые изменения обусловлены трудностями, с которыми сталкивается Роскомнадзор и его территориальные органы при осуществлении госконтроля и надзора в отношении каналов, распространяющихся исключительно в кабельной сети связи, и российских юрлиц, осуществляющих формирование таких каналов и их распространение.

| | Чтобы провести проверку соблюдения редакциями кабельных телеканалов, телепрограмм и их вещателями требований действующего законодательства РФ, не вступая с ними во взаимодействие, территориальному органу Роскомнадзора или радиочастотной службе требуется заключать договоры с операторами связи, оказывающими услуги связи для целей кабельного вещания, - говорится в пояснительной записке. | |

По мнению авторов, такая ситуация создает риски распространения информации, содержащей публичные призывы к осуществлению террористической деятельности и свержению конституционного строя, экстремистские материалы, а также материалы, пропагандирующие порнографию, культ насилия и жестокости.

| | В целях урегулирования данных обстоятельств предлагается принять законопроект, - говорится в пояснительной записке[1]. | |

2024: Рост объема российского рынка платного ТВ до ₽157,2 млрд

Общая выручка российского рынка платного телевидения в 2024 году составила ₽157,2 млрд, включая ₽140,5 млрд от абонентских платежей и ₽16,7 млрд от доходов телеканалов от рекламы. Об этом свидетельствуют результаты исследования, опубликованные аналитической компанией J'son & Partners Consulting в апреле 2025 года.

Как пишет J'son & Partners Consulting, выручка от абонентских платежей за услуги платного ТВ выросла на 8,6% по сравнению с 2023 годом, что ниже уровня инфляции. Подобная динамика наблюдается в течение последних нескольких лет. При этом доходы тематических вещателей от рекламы продемонстрировали значительно более высокий рост — 28% в годовом исчислении.

Абонентская база платного телевидения в России по итогам 2024 года достигла 55,75 млн пользователей, увеличившись на 1,8% по сравнению с предыдущим годом. Примечательно, что абонентская база традиционных технологий вещания (кабельного и спутникового телевидения) продолжила снижение, но эти потери были компенсированы ростом числа пользователей IPTV и ОТТ-сервисов операторов.

Наибольший рост в 2024 году продемонстрировал сегмент ОТТ операторов — 19,3%, достигнув 17,4 млн абонентов против 14,6 млн в 2023 году. Абонентская база IPTV увеличилась на 1,7% до 11,8 млн пользователей. В то же время спутниковое телевидение потеряло 5,7% абонентов (сокращение с 13,7 до 13,0 млн), цифровое кабельное телевидение — 7,6% (снижение с 5,8 до 5,3 млн), а аналоговое кабельное телевидение — 9,1% (падение с 9,0 до 8,2 млн).

В структуре абонентской базы платного ТВ в B2C-сегменте по технологиям доставки сигнала в 2024 году доминирующее положение занял сегмент ОТТ операторов — 31,3%, увеличившись с 26,7% в 2023 году. Доля спутникового телевидения сократилась с 25,1% до 23,3%, IPTV сохранила позицию на уровне 21,1%, аналоговое кабельное телевидение уменьшилось с 16,4% до 14,7%, а цифровое кабельное — с 10,6% до 9,6%.[2]

2023

Российский рынок платного ТВ перестал расти. Его объем - 106 млрд рублей

Объем российского рынка платного ТВ в 2023 году составил 106 млрд рублей. Об этом в феврале 2024 года сообщили аналитики «ТМТ Консалтинга». По их словам, а также, по данным «Триколора», рынок перестал расти, а количество абонентов спутникового телевидения в 2023 году вовсе снизилось — хотя и незначительно, на 0,1%.

Директор по проектам «ТМТ Консалтинга» Елена Крылова в разговоре с «Коммерсантом» привела данные, согласно которому средний доход операторов платного ТВ в расчете на одного абонента в 2023 году достиг 191 рубля. По словам Крыловой, прекращение роста связано с двумя основными факторами:

- продолжающееся снижение объема сегмента кабельного ТВ, когда все больше абонентов отключаются от аналогового смотрения, заменяя его на бесплатное эфирное;

- помехи в спутниковом ТВ в июне—июле 2023 года, они привели к оттоку абонентов, которые перешли на онлайн-кинотеатры.

Издание добавляет, что удар по рынку платного ТВ в России внесли уход зарубежных каналов, в числе которых MTV, Nickelodeon и Discover, а также снижение платежеспособности абонентов. Кроме того, не оправдались ожидания операторов, рассчитывающих на рост аудитории на фоне сокращения библиотек онлайн-кинотеатров. Такие сервисы нарастили закупки восточного контента и производство собственных оригинальных проектов.Российский рынок BPM-систем: факторы роста, технотренды, крупнейшие участники. Обзор TAdviser

По словам опрошенных газетой экспертов, единственным катализатором развития рынка платного ТВ остается интерактивный сегмент, когда абоненты могут взаимодействовать с ТВ, изменяя вид показываемого изображения. Однако интерес к этой услуге наблюдается только в регионах. В остальном платный сегмент значительно подавляет нелинейное телевидение (зритель самостоятельно выбирает контент и время доступа к нему). По оценкам специалистов, рост категории ежегодно составляет порядка 35–40%.[3]

В России запущен пятый оператор спутникового телевидения

19 января 2023 года стало известно о запуске в России пятого оператора спутникового телевидения. Речь идет о компании «Русский мир», которая начала работать на территориях Донецкой и Луганской народных республик, Запорожской и Херсонской областей, республики Крым и города Севастополя. Подробнее здесь.

2022: Российский рынок платного ТВ за год вырос на 10% до 124,7 млрд рублей

К концу 2022 года в России насчитывалось 54,6 млн пользователей платного ТВ, что на 5,1% больше, чем годом ранее. Такие данные аналитики J’son & Partners Consulting привели в июле 2023 года.

В денежном выражении объем российского рынка платного ТВ в 2022 году достиг 124,7 млрд рублей, увеличившись на 10% по отношению к 2021 году. ARPU (средний доход на одного пользователя) вырос незначительно (+4 рубля к 2021 году) и составил 188 рублей в месяц.

Рост рынка исследователи связали с развитием операторами услуги OTT. В остальных сегментах - спутниковом, аналоговом, цифровом ТВ и IPTV - наблюдалось сокращение пользователей. Такие данные приводятся в исследовании J’son & Partners Consulting.

Наибольший отток абонентов произошел в аналоговом (-2,3%) и спутниковом ТВ (-3,1%). При этом последний сегмент по-прежнему остается лидером по числу клиентов. Если сравнивать структуру распределения абонентов по технологии доставки сигнала в 2021 году и 2022 году, видно, как ОТТ-сегмент наращивает абонбазу в быстрых темпах. В 2021 году на него приходилось 18,7% общей абонбазы, а в 2022 - 25%.

По мнению экспертов J’son & Partners Consulting, ключевыми факторами развития рынка платного ТВ в 2022 году стали:

- Уход 60 зарубежных телеканалов и ряда производителей контента;

- Вынужденный отказ российских операторов от иностранных спутников;

- Запрет поставки и обслуживания телекоммуникационного оборудования в России;

- Ростинфляции и усложнение валютных операций.

На этом фоне операторы сосредоточили усилия на восполнении потерь телеканалов за счет собственного производства и отечественных производителей, а также на развитии IPTV и OTT-сегментов, отмечается в аналитическом отчете.

2021

Рынок платного ТВ в России вырос на 1,5% до 106,2 млрд рублей - «ТМТ Консалтинг»

Рост рынка платного ТВ в России по итогам 2021 года оказался рекордно низким - выручка операторов увеличилась лишь на 1,5% относительно 2020-го и составила 106,2 млрд рублей. Об этом 21 февраля 2022 года сообщили в аналитическом агентстве «ТМТ Консалтинг».

Рост базы абонентов платного ТВ в России в 2021 году также оказался небольшим - +0,6% (до 46,5 млн пользователей) против 1,8% в 2020-м. Проникновение услуги оценено в 82,5%.

Причиной замедления динамики на рынке услуг платного телевидения стало не только сокращение притока новых абонентов, но и стабилизация ARPU. Средний счет на одного абонента в 2021 году вырос всего на 1 рубль (со 190 до 191 рубля) - операторы очень осторожно, во избежание усиления оттока, подходили к вопросу повышения тарифов, пояснили исследователи.

Кроме этого, увеличение доходности услуги сдерживал рост проникновения пакетных тарифов. С целью повышения среднего счета операторы еще больше внимания стали уделять развитию услуги VoD (видео-по-запросу), расширяя собственные библиотеки и заключая партнерские соглашения с онлайн-кинотеатрами.

В сегменте кабельного телевидения абонентская база в России по итогам 2021 года сократилась на 360 тыс. Отрицательная динамика наступила и в выручке из-за отказа многих операторов от повышения тарифов в 2021 году. В основном из-за оттока пользователей в кабельном ТВ в Москве за год размер абонентской базы платного ТВ сократился на 100 тыс.

В сегменте спутникового ТВ эксперты отмечают сохранение стагнации: суммарное число абонентов по итогам года 2021 года выросло на 32 тыс. Больше всего подключений – у самого молодого игрока на этом рынке, компании МТС, которая, тем не менее, также отмечает значительное снижение притока новых абонентов.

Основной растущей технологией остается технология IPTV. Основная часть прироста абонентской базы (около 580 тыс.) вновь пришлась на «Ростелеком» и МТС, продолжающих строительство и модернизацию своих сетей и активно продвигающих конвергентные тарифы. На долю локальных операторов пришлось всего около 8% прироста.

За год структура рынка по технологиям претерпела небольшие изменения: доля IPTV в общей численности абонентской базы выросла с 22% до 24%, в структуре выручки - с 33% до 36%. Разрыв в доходах между кабельным ТВ и IPTV сократился с 9 п.п. до 5 п.п.

По словам аналитиков, все большую конкуренцию традиционным технологиям платного ТВ начинают составлять онлайн-видеосервисы – такие, как ivi, Кинопоиск, Okko, Megogo и др., которые в дополнение к VoD предлагают ТВ.

Усилению конкуренции способствует и рост парка телевизоров с поддержкой Smart TV, на которых уже предустановлены многие видеосервисы с платными и бесплатными телеканалами.

Состав и позиции крупнейших игроков российского рынка платного ТВ в 2021 году не изменились. Вновь лидером по приросту стала компания МТС, увеличившая за год число пользователей на 280 тысяч. Частично рост был связан с завершением присоединения к группе активов «Зеленой точки», купленных еще в 2020 году.

Второе место сохранил за собой «Ростелекомом», у которого абонентская база на рынке платного ТВ увеличилась на 120 тысяч. Как и два предыдущих года, эти операторы в 2021-м стали единственными, чей годовой прирост превысил сто тысяч абонентов. И «Ростелеком», и МТС активно развивают свои видеосервисы (Wink и Kion), что позволяет им привлекать новых и удерживать существующих абонентов, указывается в отчете.

Остальным трем операторам из ТОП-5 удалось сохранить положительную динамику (менее 0,1% - 0,7%), при этом прирост оказался незначительным – от 4 до 21 тыс.[4]

За третий квартал число абонентов услуги платного ТВ выросло на 0,1%

Платное ТВ в России почти не растет. Об этом стало известно 18 ноября 2021 года.

По итогам 3 квартала, по данным «ТМТ Консалтинг», число абонентов услуги платного ТВ выросло на 0,1% (на 90 тысяч) и составило 46,3 млн. Проникновение услуги сохранилось на уровне 82%.

Выручка операторов от предоставления услуги платного ТВ не увеличилась по сравнению со 2 кварталом, вновь составив 26,5 млрд рублей. Отсутствие роста в 3 квартале отмечается впервые, ранее только в 1 квартале традиционно происходило снижение выручки вследствие сезонности в спутниковом сегменте, в остальных же кварталах всегда наблюдался рост.

Средний счет на абонента (ARPU) незначительно снизился (на 0,4 руб.), сохранившись на уровне 191 рубля — этот показатель не меняется с начала года.

Рост числа абонентов происходил только в сегменте IPTV: по сравнению с годом ранее количество домохозяйств, подключенных по этой технологии, выросло на 700 тысяч.

В спутниковом ТВ роста в прошедшем квартале не было. Число абонентов КТВ продолжало сокращаться — за год операторы КТВ потеряли почти 300 тысяч пользователей.

Практически весь прирост 3 квартала (89 тысяч) пришелся на операторов, входящих в ТОП-5. Лидером рынка по темпам роста остается МТС — за квартал оператору удалось увеличить число абонентов на 48 тысяч за счет новых подключений как к проводным технологиям, так и к спутниковому ТВ.

На 34 тыс. выросла абонентская база «Ростелекома». Оператор продолжает наращивать долю пакетных подключений IPTV+ШПД: за 3 квартал доля пакетных абонентов выросла еще на 0,6%. Динамика роста прочих операторов из ТОП-5 не превысила 0,1%.

Суммарная абонентская база операторов, не вошедших в ТОП-5, почти не изменилась: отток в сегменте КТВ компенсировался ростом числа абонентов IPTV.

В Москве число абонентов продолжает сокращаться (-0,2% по итогам 3 квартала). Столица остается самым крупным рынком платного ТВ — на нее приходится 12% всей российской абонбазы и 13% выручки.

Позиции операторов на столичном рынке по итогам 3 квартала не изменились. Компания МТС традиционно стала самым быстрорастущим оператором с приростом в 7 тысяч абонентов[5].

2020

Количество абонентов выросло до 44,847 млн домохозяйств

10 февраля 2021 года ИАА TelecomDaily сообщило о том, что общее количество абонентов платного ТВ в России по итогам 2020 года выросло на 817 тыс. и достигло 44,847 млн домохозяйств. Годовой прирост оказался больше на 25% чем в 2019 году. Данный рост обусловлен прежде всего переводом сотрудников на «удаленку» и процессом самоизоляции. Проникновение сервисов платного ТВ в России находится на уровне 81%. Средний чек на одного абонента (ARPU) составляет 195 руб. в месяц без НДС.

Тройка лидеров среди операторов платного ТВ смогла нарастить свои базы: «Триколор» набрал 51 тысячу домохозяйств, «Ростелеком» увеличил базу на 100 тысяч абонентов, МТС второй квартал подряд подключил больше всего абонентов, при этом увеличив базу на 122 тысячи абонентов.

| | В 2020 году мы снова увидели рост рынка услуг платного ТВ, который замедлился в 2019 году. Основной причиной роста стали факторы режима самоизоляции, когда люди стали потреблять больше цифровых сервисов, в том числе линейного медиаконтента. Особенно эта тенденция была заметна в крупных городах, где многие компании переходили на удаленный режим работы. Напротив, в небольших населенных пунктах этот тренд себя не проявил, роста здесь было мало, комментирует генеральный директор ИАА «TelecomDaily» Денис Кусков

| |

| | 2020 год, безусловно, отличался своей непредсказуемостью, для всех участников рынка. Несмотря на пандемию, мы смогли реализовать несколько интересных и амбициозных проектов, обеспечив финансовую устойчивость. Отсутствие роста абонентской базы не помешало сохранить прежний объем поступлений и рыночную долю по DTH-направлению, что позволяет говорить о его положительной динамике и значимости в портфеле компании. Надеюсь, всем 2021 год принесет возвращение к привычной жизни. Многое будет зависеть от темпов восстановления рекламного рынка. Продолжится тренд на всестороннюю монетизацию платформ и абонентских баз, в том числе за счет создания и развития экосистем. Важно при этом стремиться к тому, чтобы предпринимаемые игроками шаги не несли вред рынку платного телевидения,

сказал генеральный директор ГК «Орион» Кирилл Махновский

| |

TelecomDaily: Число абонентов платного ТВ в России в третьем квартале достигло 44,537 млн домохозяйств

6 ноября 2020 года TelecomDaily сообщила, что общее количество абонентов платного ТВ в России по итогам 3Q2020 года выросло на 205 тыс. и достигло 44,537 млн домохозяйств. Прирост оказался меньше , чем во 2 квартале 2020 года, когда был заметный скачок из-за перевода сотрудников на «удаленку». Проникновение сервисов платного ТВ в России находится на уровне 80%. Средний чек на одного абонента (ARPU) составляет 196 руб. в месяц без НДС.

Развитие Топ-5 операторов платного ТВ : «Триколор» снизил абонентскую базу 24 тысячи домохозяйств, «Ростелеком» набрал 70 тысяч клиентов , МТС впервые за последние несколько лет смог подключить самое большое число абонентов среди всех игроков, включая «Ростелеком», «ЭР-Телеком» после 5 кварталов отсутствия прироста вырос на 10 тысяч, а «Орион» смог прибавить 25 тысяч домохозяйств к своей базе.

Комментирует генеральный директор ИАА «TelecomDaily» Денис Кусков:

| | В третьем квартале рост рынка услуг платного ТВ замедлился после заметного роста в 2 квартале, который был обусловлен теми необычными условиями, в которых оказалась наша страна: во время пандемии и режима самоизоляции люди стали потреблять больше цифровых сервисов, в том числе линейного медиаконтента. Особенно эта тенденция была заметна в крупных городах, где многие компании перешли на удаленный режим работы. Напротив, в небольших населенных пунктах этот тренд себя не проявил, роста здесь почти не было. | |

Комментирует генеральный директор ГК «Орион» Кирилл Махновский:

| | Как и ожидалось, в третьем квартале рынку не удалось сохранить высокий темп подключений абонентов, взятый ранее. Однако, почти все операторы закончили отчетный период с положительной динамикой абонентской базы. Это говорит о том, что ситуация на рынке платного ТВ стабилизируется: рост подключений «выровнялся» в соответствии с уровнем проникновения, отток при этом сократился. Надеюсь, эта тенденция сохранится и в будущие периоды.

| |

2019

J'son & Partners Consulting

В прошлые годы J’son & Partners Consulting выделял в качестве базовой услуги платного телевидения предоставление абоненту возможности линейного просмотра телеканалов с использованием технологий кабельного, IPTV или спутникового вещания. Учитывая быструю смену парадигмы развития рынка, в 2019 году все операторы сконцентрировались на новой услуге по доставке телевизионного сигнала – ОТТ-приложениях. Они позволяют не только удержать абонента, но и предложить ему новые сервисы, невозможные при использовании прежних технологий доставки сигнала.

В 2018 году рост корпоративного сегмента был вызван, в первую очередь, высоким спросом на подключение к платному ТВ юридических лиц из сегмента HoReCa (отели, рестораны, кафе) перед началом чемпионата мира по футболу. В 2019 году основным драйвером подключений стала комплексная услуга для офисов - интернет, телефония, видеонаблюдение и ТВ.

По оценкам J'son & Partners Consulting в 2019 году количество корпоративных клиентов на платное телевидение в сегменте B2B составило 104,8 тыс., рост по отношению к предыдущему году составил 13%.

Больше всего новых клиентов за 2019 год привлек «Ростелеком» (9,5 тысяч), что позволило оператору укрепить свое лидерство. «Триколор ТВ» занимает второе место. В сумме на двух лидеров приходится 60,1% всей абонентской базы, что повторяет в целом ситуацию в сегменте B2C. Общая выручка от предоставления услуги платного ТВ в сегменте B2B в 2019 году составила 1,73 млрд. рублей. Традиционно стоимость услуги для бизнес-клиентов выше (ARPU в 2019 году составил 1374 рублей в месяц), чем для частных. Таким образом, цена платного ТВ в сегменте B2B почти в 7 раз выше, чем в B2C.

На конец 2019 года услугами платного ТВ в России пользовалось 44,2 млн. абонентов, что на 2,3% выше, чем в 2018 году. Уровень проникновения услуги составил 78,2% домохозяйств страны, без учета пересечений абонентских баз операторов. А с учетом пересечений 64-65% от всех домохозяйств России. Выручка рынка платного ТВ в 2019 году составила 102 млрд. рублей. По отношению к 2018 году рост 7,1%. Незначительно (на 4%) вырос ARPU до 190 рублей в месяц. Основным источников роста выручки стало активное применение операторами конвергентных тарифов, но некоторые игроки также продолжили повышение цен.

Согласно прогнозу, общая выручка индустрии платного ТВ к 2024 году составит почти 130 млрд рублей. Согласно базовому прогнозу развития платного ТВ в России на период до 2024 года:

- Абонентская база традиционного платного ТВ покажет незначительный рост в течение 2021 и 2022 гг. Прежде всего за счет привлечения операторами ОТТ- и IPTV-абонентов

- Продолжит уменьшаться количество подписчиков на услуги только спутникового и аналогового кабельного ТВ.

- Пика проникновения – 79% российских домохозяйств – индустрия достигнет в 2022 году.

- С 2023 года начнется постепенное уменьшение общей абонентской базы платного ТВ.

TelecomDaily: общее число абонентов платного ТВ достигло 44,03 млн

6 февраля 2020 года TelecomDaily сообщил, что общее количество абонентов платного ТВ в России по итогам 2019 года достигло 44,03 млн, за четвертый квартал операторы подключили чуть более 275 тыс. домохозяйств. Это максимальный показатель за все четыре квартала. Общий прирост за год составил 645 тыс. домохозяйств, в то время как за 2018 год было подключено 1,245 млн. Таким образом, год к году темпы подключений снизились почти вдвое.

Проникновение сервисов платного ТВ находится на уровне 80%. Средний чек на одного абонента (ARPU) — 190 руб. в месяц. Объем рынка в денежном выражении в 2019 превысил 100 млрд руб., что соответствует росту в пределах 5%.

Динамика роста абонентской базы платного ТВ поквартально, тыс. абонентов

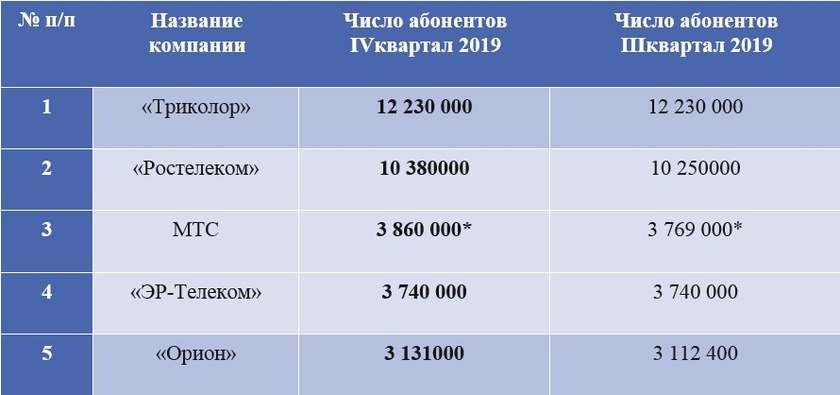

ТОП-5 операторов ТВ также показали в четвертом квартале лучшие результаты по подключениям за год, при этом основные подключения обеспечили «Ростелеком» и МТС. Лидер рынка, оператор одноименной спутниковой платформы «Триколор», сохранил набранную базу. «Ростелеком» на второй позиции прибавил 130 тыс. абонентов, МТС в свою очередь — порядка 91 тыс. «ЭР-Телеком» уже четвертый квартал подряд не демонстрирует роста, приводя в порядок ранее приобретенные активы и интегрируя их в свою сеть. Еще один спутниковый оператор, «Орион», подключил чуть менее 20 тыс. абонентов.

Пятерка крупнейших операторов платного ТВ по итогам 2019 года:

*- с учетом абонентов спутникового направления МТС

Доли крупнейших операторов платного ТВ по итогам 2019 года, тыс. абонентов:

| | Рост рынка в 2019 году оказался в два раза хуже, чем в 2018, если оценивать по количеству подключений. Четвертый квартал позволил внести определенный оптимизм в дальнейшее развитие, так как за три предыдущих квартала фиксировались куда более скромные показатели — не более 150-160 тыс. дополнительных домохозяйств. Однако, высокая доля проникновения услуги платного ТВ плюс наличие программы цифрового ТВ свидетельствуют в пользу того, что в 2020 году рост рынка еще более замедлится. По моим прогнозам, по итогам 2020-го вряд ли будет подключено более 400 тыс. домохозяйств. Очевидно, операторы по-прежнему заинтересованы в увеличении выручки с каждого абонента и пытаются добиться этого за счет расширения спектра услуг, комментирует Генеральный директор ИАА «TelecomDaily» Денис Кусков

| |

| | Двукратное сокращение темпов роста абонентской базы операторов платного ТВ в 2019 году было совершенно ожидаемым. Помимо естественного замедления роста рынка, дало о себе знать появление прямого конкурента в лице эфирной цифры, с массивной финансовой и информационной поддержкой. Рекламная кампания с тезисами о «бесплатном качественном ТВ для всех» не могла не мотивировать абонентов отказываться от платной подписки. Перелом этого тренда мы начали наблюдать уже в конце 2019 года, когда оценив бесплатное ТВ, зритель стал возвращаться к оплате подписки. Конечно, нивелировать потери, которые рынок понес за первые два квартала, по итогам года все равно не удастся. Однако благодаря тому, что к сокращению темпов роста операторы готовились последние два года, многие научились качественнее работать с действующими абонентскими базами, начали искать способы монетизации в смежных сферах, и добились в этом успеха. Основная задача – убедить абонента, что наше пакетное предложение достойно того, чтобы за него платить. Для этого мы активно работаем с региональным мультиплексом, формируем привлекательные предложения для постоянных подписчиков, объединяем самых востребованных на рынке мейджеров. Думаю, 2020 год для отрасли будет более продуктивным, и мы сможем сосредоточиться на развитии бизнеса, а не на борьбе с внешними факторами, сказал Генеральный директор ГК «Орион» Кирилл Махновский

| |

Прогноз Digital TV Research

Общее количество абонентов традиционного платного ТВ в Восточной Европе сократится с 82,33 млн в 2018 году до 78,64 млн подключенных домохозяйств в 2024-ом. В России, на которую приходится половина от всех пользователей платного ТВ в регионе, от этой услуги откажутся 2,88 млн абонентов, говорится в исследовании Digital TV Research.

Следствием оттока абонентской базы станет сокращение совокупных доходов от предоставления услуги платного ТВ в регионе: с $6,95 млрд в 2019 году до $6,59 млрд в 2024-ом, прогнозируют аналитики. Особенно заметное падение доходов будет зафиксировано у операторов аналогового кабельного телевидения — с $877 млн в 2018 году до $33 млн в 2024-ом. Цифровое платное ТВ, наоборот, в течение рассматриваемого периода нарастит абонентскую базу (с 13 млн до 78 млн) и выручку, говорится в материале, основанном на данных исследования Digital TV Research.

2018

J’son & Partners Consulting

В 2018 года платным ТВ в России пользовалось 43,2 млн. абонентов, что на 3,1% выше, чем в 2017 г. Уровень проникновения услуги составил 75,4% домохозяйств страны без учета пересечений абонентских баз операторов, с учетом пересечений - 62-63% от всех домохозяйств России.

В структуре абонентской базы 39,5% занимает спутниковое телевидение, 27,7% - аналоговое кабельное ТВ (АКТВ), 13,9% - цифровое кабельное ТВ (ЦКТВ) и 18,9% приходится на IP-телевидение (IPTV). По итогам 2018 года на фоне общего роста количества абонентов доля спутникового ТВ не изменилась, а ЦКТВ и IPTV увеличили ее за счет АКТВ.

Выручка рынка платного ТВ в 2018 году составила 95,3 млрд рублей, что на 14,2% больше, чем в 2017 г. Такой резкий рост стал возможен прежде всего за счет повышения стоимости услуги крупнейшими операторами и выручки от дополнительных сервисов. В рамках базового прогноза до 2023 г. доходы индустрии продолжат расти со среднегодовыми темпами 4%, при этом в 2019 г. они превысят уровень 100 млрд рублей.

Согласно базовому прогнозу J’son & Partners Consulting развития платного ТВ в России на период до 2023 года:

- Растущими сегментами останутся цифровое кабельное и IP-телевидение.

- Суммарная абонентская база АКТВ уменьшится.

- Бесплатное аналоговое ТВ сохранит часть аудитории даже после отключения в 2019 году эфира телеканалов 1 и 2 мультиплекса, т.к. в аналоговом вещании останутся некоторые региональные каналы.

- Цифровое эфирное ТВ (ЦЭТВ) получит резкий прирост зрителей в 2019 году за счет внимания государства, активной рекламной кампании, волонтерского движения и продуманного поэтапного перехода. Далее аудитория ЦЭТВ будет стабильной и практически не изменится в рассматриваемом горизонте планирования.

- OTT-сервисы со стриминговым вещанием телеканалов будут развиваться в двух направлениях:

- Операторские - с целью повышения лояльности и привлечения новых абонентов будут предлагать многоплатформенные решения;

- Неоператорские увеличат предложение стримингового вещания каналов для привлечения новых пользователей.

TelecomDaily: Проникновение сервисов платного ТВ превысило 75%

Общее количество абонентов платного ТВ в России по итогам 2018 года составило 43,385 млн домохозяйств. Годовой прирост составил 1 255 000 домохозяйств (в 2017 году прирост составлял 930 000), а квартальный прирост — 330 тыс. абонентов. Проникновение сервисов платного ТВ превысило 75%. При этом средний чек на одного абонента (ARPU) составил 175 руб. в месяц, поделилось данными информационно-аналитическое агентство TelecomDaily 30 января 2019 года.

Практически весь объем новых подключений, более 90%, за четвёртый квартал пришелся на первую пятерку крупнейших на рынке операторов.

У лидера рынка, спутникового оператора «Триколор», на конец года абонентская база составила 12,226 млн домохозяйств, «Ростелеком» покрывает 10,170 млн домохозяйств. Третий по числу абонентов «ЭР-Телеком» закончил год с базой 3,74 млн домохозяйств.

| | Прирост числа новых абонентов у операторов платного ТВ, превышающий показатели предыдущего года, говорит о том, что отрасль постепенно адаптируется к экономическим изменениям, глубже проникается текущими потребностями абонентов, каждая компания ищет для себя новые точки роста. Однако, для устойчивого стратегического развития необходимы консолидированные усилия участников, единые правила игры, которые позволят прекратить «перетягивание одеяла на себя» и обратить внимание на развитие системных ресурсов, способных оказать радикальное влияние на повышение ARPU. А пока мы наблюдаем разнообразные попытки «переделить» то, что есть, порождающие трудноинтерпретируемые скачки показателей, продиктованные случайными факторами, — заявил Кирилл Махновский, генеральный директор ГК «Орион». | |

| | Рост рынка в 2018 году оказался лучше, чем в 2017 году. Это говорит, что несмотря на насыщение рынка, еще есть точки роста как для спутниковых, так и проводных операторов. Основной рост отмечен благодаря развитию в регионах с отсутствием транспортной инфраструктуры и запуском новых сетей в новых городах. Также операторы по прежнему стараются увеличивать выручку с каждого абонента, предлагая больший спектр услуг, — отметил генеральный директор ИАА TelecomDaily Денис Кусков. | |

ТМТ Консалтинг: объем рынка платного ТВ 99,3 млрд руб

В России по итогам 2018 года число пользователей платного ТВ достигло 44,2 млн, а проникновение услуги превысило 77%. Прирост абонентской базы составил 3,2% против 3,8% в 2017-ом. Объем рынка составил 99,3 млрд руб.

Такие данные содержатся в отчете, посвященном предварительным итогам рынка платного ТВ в 2018 году, подготовленного «ТМТ Консалтинг». В нем отмечается, что при небольшом росте абонбазы динамика совокупной выручки игроков рынка платного ТВ осталась стабильно высокой: 10,8% в 2018 году против 10,6% в 2017-ом. Это обусловлено проведенным некоторыми операторами повышением тарифов, изменением методики учета выручки, а также ростом потребления дополнительных услуг (VoD, multiroom, отложенный просмотр и так далее), считают в «ТМТ Консалтинг». В частности, средний счет на одного абонента (ARPU) за год увеличился на 11 руб. и составил 178 руб. без НДС.

«ТМТ Консалтинг» отмечает, что в России продолжает сокращаться число подписчиков кабельного ТВ, но отток абонентов КТВ наблюдается только в аналоговом сегменте. За год телевидение в этом формате перестали смотреть (отключились совсем либо перешли на «цифру») свыше 400 тыс. домохозяйств. В результате доля цифровых абонентов в структуре абонентской базе всего платного ТВ выросла до 73%.

Самой быстрорастущей технологией остается IPTV: новые подписчики – это по большей части абоненты ШПД, перешедшие на пакетные тарифы. Прирост абонентской базы спутникового ТВ оказался вдвое меньше, основной вклад в него внес самый молодой игрок на этом рынке — компания МТС, выяснили в «ТМТ Консалтинг».

В структуре выручки заметно вырос разрыв между спутниковой технологией и IPTV – теперь он составляет 7 процентных пунктов (п.п.), а не 3 п.п., как годом ранее. Доля КТВ сократилась с 49% до 43%. К таким результатам привели существенные различия в изменении среднего счета по технологиям: в то время как в КТВ показатель ARPU изменился незначительно, в спутниковом сегменте он вырос на 8 рублей (что связано с повышением «Триколором» тарифов во II полугодии), а в IPTV – сразу на 47 руб.

Как и в 2017 году, рост рынка происходил за счет операторов из топ-5, в то время как прочие операторы продолжали терять абонентов. В то же время в структуре по абонентам на 1 п.п выросла доля МТС, на столько же сократилась доля «Триколора». В структуре по выручке увеличились доли «Ростелекома» и «ЭР-Телекома» (на 3 п.п. и 1 п.п. соответственно).

Лидером по абсолютному приросту абонентской базы в 2018 году стал «ЭР-Телеком»: увеличение на 407 тыс. произошло благодаря деятельности, направленной на слияние и поглощение. «Ростелеком» за год подключил 400 тыс. абонентов. Оба оператора этих являются лидерами рынка и по росту выручки (на 22-23%).

Абонентская база МТС увеличилась на 332 тыс. Основной вклад в прирост внесла спутниковая технология: за год компания подключила к спутниковому ТВ свыше 250 тысяч новых пользователей.

В 2018 году стагнация рынка впервые затронула крупнейших игроков. Лидер российского рынка – спутниковый оператор «Триколор» – потерял часть клиентов. Причинами стали прекращение оператором вещания в формате MPEG-2 и повышение стоимости базовых пакетов, считают в «ТМТ Консалтинг».

ПРЕЖНИЙ ПРОГНОЗ

В 2018 году российский рынок платного ТВ вырастет на 10,8%, следует из предварительных данных аналитического агентства «ТМТ Консалтинг», которыми компания поделилась в конце декабря 2018 года. С учетом того, что объем рынка платного ТВ в 2017 году, по информации «ТМТ Консалтинг», составил 83,8 млрд руб., то, следовательно, в 2018-ом совокупная выручка игроков этого сегмента достигнет примерно 92,9 млрд, подсчитали в «Телеспутнике».

В «ТМТ Консалтинг» отмечают, что на рынке платного ТВ продолжается замедление роста абонентской базы: прирост в 2018 году составил 2,1% против 3,6% в 2017-ом. Однако динамика выручки остается стабильной (в 2017 она равнялась 10,6%). В агентстве это связывают с тем, что некоторые операторы подняли стоимость абонентской платы, а их клиенты стали потреблять больше дополнительных услуг: видео по запросу, отложенный просмотр и так далее. Кроме того, некоторые игроки рынка изменили методику подсчета выручки (в отчете «ТМТ Консалтинг» нет информации о каких именно компаниях идет речь и как была изменена методика).

В целом, по предварительным данным «ТМТ Консалтинг», динамика роста российского рынка телекоммуникаций в России по итогам 2018 года составит 3,4% (самая высокая динамика за последние пять лет), а его объем достигнет 1,70 трлн руб. При этом в 2018 году у провайдеров сократились доходы от предоставления услуг фиксированной телефонии (минус 8,4%) и межоператорских услуг (минус 5,8%), но сегменты мобильной связи и интернет-доступа продолжают расти — на 5% и 3,2% соответственно.[6]

Власти обязали спутниковых операторов работать в глубинке бесплатно

Государственная Дума приняла в конце 2018 года во втором чтении законопроект о предоставлении жителям труднодоступных территорий бесплатной возможности просмотра федеральных телеканалов через спутник[7].

Соответствующий документ в виде поправок в Закон «О связи» был внесен в парламент рядом депутатов, включая вице-спикера Петра Толстого, Евгения Ревенко и главы комитета Госдумы по информационной политике, информационным технологиям и связи Леонида Левина. В прошлом Толстой и Ревенко были ведущими федеральных телеканалов.

Законопроект запрещает операторам спутникового телевидения отказывать жителям населенных пунктов, лишенных возможности принимать сигнал цифрового эфирного ТВ, заключать на безвозмездной основе договора на просмотр и прослушивание обязательных общероссийских общедоступных теле- и радиоканалов и каналов, вещающих через цифровые мультиплексы на всей территории страны.

Какие каналы в глубинке можно будет смотреть бесплатно Обязательными общедоступными каналами являются каналы, входящие в первый мультиплекс цифрового телевидения. Это 10 телеканалов: «Первый канал», «Россия 1», «Россия 24», «Россия К», «Матч ТВ», НТВ, «ТВ Центр», «Карусель», «Общественное российское телевидение» и «Пятый канал». В тот же мультиплекс входят радиостанции «Маяк», Юность» и «Радио России». В состав второго мультиплекса входит еще 10 телеканалов: «Рен ТВ», СТС, «ТВ-3», «Спас», ТНТ, «МузТВ», «Мир», «Звезда», «Пятница» и «Домашний».

2017

J’son & Partners Consulting

Российские операторы платного ТВ активно развивают дополнительные сервисы - это подтверждают данные отчета J’son & Partners Consulting (Джейсон энд Партнерс Консалтинг). Согласно нему, выручка платного телевидения от предоставления базовых услуг телевещания в стране достигла 83,4 млрд рублей в 2017 году - это на 8,8% больше по сравнению с 2016 годом. Доля дополнительных услуг в доходах компаний пока невелика - чуть более 4%, но сегмент заметно ускоряет рост. Так, общая выручка от дополнительных услуг платного телевидения в России оценена в 3,8 млрд рублей, что на 40,7% больше по сравнению с предыдущим годом.

На рынке платного ТВ постепенно меняется структура по типам доставки сигнала. Доля спутникового ТВ практически не изменилась (39,6% в 2017 году по сравнению с 39,8% в 2016-м). Но кабельное ТВ уступает долю IPTV. Их доли в 2017 году составили 42,6% и 17,7% соответственно, тогда как годом ранее соотношение было несколько иным - 44,4% и 15,8%.

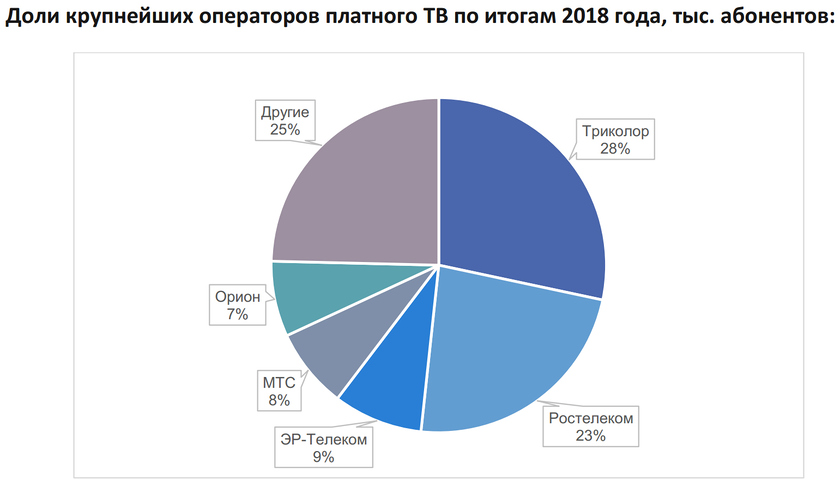

Относительно 2016 года в общей абонентской базе увеличились доли "Ростелекома", "Триколор ТВ", МТС и "ЭР-Телекома". Причем у первых трех операторов это произошло из-за привлечения новых абонентов, а "ЭР-Телеком" нарастил количество подписчиков прежде всего за счет активной скупки операторов связи в регионах. Больше половины рынка занимают два крупнейших игрока - "Триколор ТВ" (29,3%) и "Ростелеком" (23,3%), тогда как доля третьего по величине игрока - "ЭР-Телекома" - составляет всего 7,7%.

TelecomDaily

Итоги года

По данным ИАА TelecomDaily, общее количество абонентов платного ТВ в России по итогам 2017 года составило 42,13 млн, что на 2,3% больше показателя 2016 года. Таким образом, зафиксирован прирост на уровне всего лишь 250 тыс. новых подписчиков за квартал, за год число абонентов платного увеличилось на 930 тыс. домохозяйств. Таким образом, впервые за последние несколько лет рынок не набрал 1 млн новых абонентов.

Проникновение сервисов платного ТВ по итогам отчетного периода составило 75%. Средний чек на одного абонента (ARPU) вырос и составил 170 руб. в месяц (против показателя 2016 года в 155 руб.). Рост ARPU связан, в первую очередь, с использованием дополнительных сервисов, таких как отложенный просмотр, пауза и др.

Порядка 90% новых подключений в 2017 году пришлось на первую пятерку крупнейших на рынке операторов. Лидер рынка, спутниковый оператор «Триколор ТВ», за 2017 год увеличил абонентскую базу на 140 тыс. подписчиков — до 12,28 млн домохозяйств. Второй по величине игрок, «Ростелеком», увеличил базу на 520 тыс. — до 9,82 млн. Третий по числу абонентов «Эр-Телеком» вырос на 372 тыс. подписчиков — до 3,342 млн. Рост компании в 2017 году происходил в основном не за счет органического роста, а через сделки M&A. «Орион» увеличил базу на 122,4 тыс. до 3,342 млн. абонентов, МТС — на 36 тыс. до 2,796 млн.

| | Деятельность в 2017 году не позволила операторам привлечь значительное число абонентов, что говорит о насыщении рынка с точки зрения новых подключений. Операторы стараются увеличивать выручку с каждого абонента, предлагая больший спектр услуг. По-прежнему активен спутниковый сегмент, но более 75% подключений за отчетный период приходится на проводное вещание, прокомментировал итоги года генеральный директор TelecomDaily Денис Кусков. | |

Итоги первого полугодия

Согласно данным исследования ИАА TelecomDaily, общее количество абонентов платного ТВ в России по итогам I полугодия 2017 г. составило 41,65 млн абонентов, что составляет прирост на уровне всего лишь 0,27 млн. новых подписчиков за квартал.

Проникновение сервисов платного ТВ по итогам отчетного периода составило 73%. Средний чек на одного абонента — 152 руб. в месяц.

Порядка 90% новых подключений во втором квартале 2017 года принадлежит первой «пятерке» крупнейших операторов ТВ.

Лидер рынка, спутниковый оператор «Триколор ТВ», за II кв. 2017 увеличил абонентскую базу на 60 тыс. подписчиков до 12,21 млн домохозяйств. Второй по величине игрок, «Ростелеком», увеличил базу подписчиков на 140 тыс. до 9,55 млн. Идущий третьим «Орион» увеличил базу на 29,5 тыс. до 3,008 млн абонентов, немного укрепив свои позиции в тройке лидеров. На долю «Ростелекома» снова пришлось более 50% от всех подключений за квартал.

2016

iKS-Consulting

По оценкам iKS-Consulting к концу 2016 году услугой платного телевидения пользовались 41,2 млн. домохозяйств. Таким образом, российская аудитория платного ТВ выросла на 4,9% за год. Проникновение услуги к концу 2016 года составляет 72,8% общей численности домохозяйств, увеличившись на 3,4% по сравнению с результатами 2015 года.

Кабельное ТВ, практически переставшее расти, продемонстрировало лишь небольшую динамику по результатам 2016 года – 1,2%. При этом имеет место сокращение абонентов аналогового ТВ (-5,5%) и значительный прирост подписчиков цифрового ТВ (+21%).

В России до сих пор существует достаточно сильная разница в проникновении услуг платного ТВ в разрезе федеральных округов, что обусловлено следующими факторами:

- Наличие или отсутствие в регионе крупных городов с развитой кабельной инфраструктурой

- Полнота охвата спутниковым вещанием в том или ином регионе

- Различия в уровне экономического развития регионов.

ТОП операторов с рыночной долей более 5% по стране составляют 5 провайдеров. Основное изменение, произошедшее за последние полтора года стал выход оператора ЭР-Телеком на третье место, на 0,04% опережая следующую за ним компанию Орион-Экспресс. «Орион Экспресс», показав прирост в 10,6% по отношению к прошлому году вплотную идет за компанией «ЭР-Телеком».

TelecomDaily

По данным ИАА TelecomDaily, общее количество абонентов платного ТВ в России по итогам 2016 года составило 41,28 млн. абонентов. Таким образом, зафиксирован прирост на уровне 1,66 млн. новых подписчиков за год. Четвертый квартал 2016 года оказался самым лучшим по приросту абонентов в 2016 году.

Проникновение сервисов платного ТВ составило по итогам года 74%. Средний чек на одного абонента составил 150 рублей в месяц. Объем рынка платного ТВ за 2016 года составил 72,1 млрд. рублей (по итогам 2016 года было 67,5 млрд. рублей).

Порядка 90% подключений в 2016 году принадлежит первой «пятерке» крупнейших операторов ТВ.

Лидер рынка, спутниковый оператор «Триколор ТВ», за 2016 год увеличил абонентскую базу на 340 тыс., до 12,14 млн домохозяйств. Второй по величине игрок, «Ростелеком», увеличил базу подписчиков на 800 тыс., до 9,4 млн. Идущий третьим «Орион» увеличил базу на 153 тыс., до 2,953 млн. абонентов, укрепив свои позиции в тройке лидеров и не позволил компании «ЭР-Телеком» обойти себя, несмотря на покупку «ВестКолл».

2015

iKS-Consulting

Основными игроками с долей абонентской базы более 5% являются «Триколор», Ростелеком, МТС, ЭР-Телеком и Орион-Экспресс. Абонентская база лидера рынка «Триколор ТВ» достигла 11,8 млн подписчиков, что на 881 тыс. домохозяйств больше, чем по итогам 2014 года. ТОП-5 провайдеров с

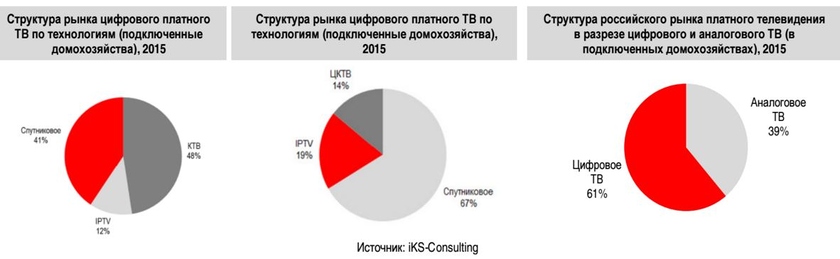

Активный рост цифрового ТВ при снижении аналоговых подключений является одной из основных рыночных тенденций последних лет. В результате, по состоянию на конец 2015 года услугами цифрового ТВ пользуется около 61% от общего числа абонентов платного ТВ.

Столь быстрое движение в сторону цифрового ТВ связано с развитием новых технологий (IPTV, OTT), удешевлением оборудования цифрового ТВ, предоставляемой многими операторами возможностью его аренды либо бесплатного использования, а также обусловлено повсеместной доступностью спутникового ТВ.

J’son & Partners Consulting

В 2015 году абонентская база платного ТВ в России выросла до 39,8 млн. подписчиков.

Основной вклад внесли спутниковое ТВ (+8% новых абонентов) и IPTV (+23,9%). По базовому прогнозу до 2020 года эти сегменты продолжат расти: спутниковые тарелки за счет отсутствия альтернативы вне городов, а IPTV - из-за увеличения проникновения широкополосного доступа в интернет. Доля кабельного ТВ будет снижаться, при этом внутри сегмента подписчики будут переходить с аналогового телесигнала на цифровой.

В борьбе за абонента в 2015 году крупные операторы использовали агрессивные маркетинговые кампании, пакетирование большого количества услуг в одно предложение и скидки по акциям. Но основным аргументом для зрителя продолжают оставаться большой набор телеканалов (максимальное предложение оператора - 276) и наличие в нем HD-версий (до 60). Количество зрителей HD-каналов выросло за год на 40% и составило 14,3 млн. домохозяйств.

Больше всего новых абонентов привлекли операторы Триколор-ТВ и Ростелеком. Как результат, на них приходится теперь более половины всех подписчиков платного ТВ России (рис. 2). При этом из-за разных тарифных политик Топ-5 рейтинга операторов по выручке выглядит иначе:

- Ростелеком.

- Триколор-ТВ.

- Эр-Телеком.

- МТС.

- НТВ Плюс

Общая выручка операторов от предоставления услуг платного ТВ выросла в 2015 году на 5% и достигла 69,8 млрд. рублей.

Рынок телеконтента

Телеканалы претерпели в анализируемом году существенную трансформацию из-за новых законодательных норм. В результате слияний, поглощений и укрупнений получилось 18 агрегаторов и дистрибьюторов. Три из них являются самыми большими по количеству каналов (Национальная Медиагруппа, Газпром-Медиа и Сигнал Медиа). Общее количество неэфирных каналов, доступных на территории страны, составляет 363, из которых более 80% распространяется на платной основе.

Прогнозы развития отрасли платного ТВ

Рынок платного ТВ России в ближайшие годы продолжит расти как в абонентах, так и выручке. Эксперты J'son & Partners Consulting прогнозируют среднегодовые темпы роста выручки всего рынка на период до 2020 года не выше чем в 2-3%, что обусловлено уменьшением темпов роста абонентской базы, уменьшением реально располагаемых доходов населения и активной конкуренцией среди операторов.

Наращивание доходов операторов возможно, прежде всего, за счет развития дополнительных услуг, таких как VOD (видео по запросу), Timeshift (отложенный просмотр) или Multiroom (подключение нескольких телевизоров в домохозяйстве). При этом сервисы, которые позиционировались ранее как отдельные (например, мобильное ТВ) объединяются в Multiscreen (возможность смотреть передачи и фильмы на любом устройстве в рамках общей подписки). Это является следствием изменений в спросе со стороны потребителей, замены парка телевизоров (роста доли SmartTV) и увеличения числа мобильных устройств.

В рамках сценария опережающего развития проникновения новых технологий J'son & Partners Consulting прогнозирует, что в 2019 году общее количество абонентов платного ТВ и подписчиков OTT-сервисов может превысить число домохозяйств в России.

Digital TV Research

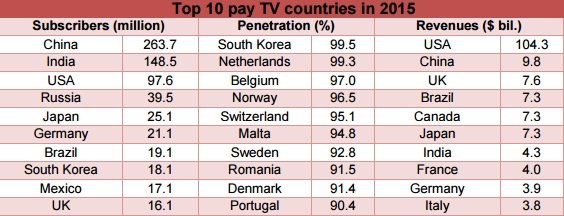

По итогам 2015 года количество абонентов платного телевидения в России составляло 39,5 млн - это четвертый по величине показатель в сравнении с другими странами мира. В первой тройке - Китай (263,7 млн), Индия (148,5 млн) и США (97,6 млн). Пятерку лидеров замыкает Япония (25,1 млн). Об этом свидетельствуют данные исследования Digital TV Research.

Примечательно то, Россия не вошла в первую десятку стран ни по уровню дохода от услуг платного ТВ, ни по уровню его проникновения. По первому показателю десятку лидеров возглавляет США ($104 млрд), следом идут Китай ($9,8 млрд), Великобритания ($7,6 млрд), Бразилия, Канада и Япония (у всех по $7,3 млрд). По проникновению услуг платного ТВ лидирует Южная Корея, где этот показатель за прошлый год составил 99,5%, следом идут Нидерланды (99,3%), Бельгия (97%), Норвегия (96,5%) и Швейцария (94,8%).

Что касается России, то по проникновению услуг платного ТВ, она заняла 35 место, а по доходам (менее $1,13 млрд) - 21.

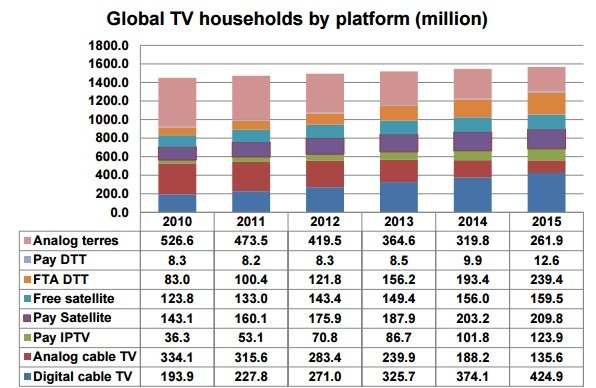

Согласно данным исследования, уровень глобального проникновения платного ТВ в прошлом году поднялся с 40,4% в 2010 до 74,6%. За отчетный период услугами платного ТВ стали пользоваться 584 млн домохозяйств в 138 странах мира. При этом количество домохозяйств, подключившихся к цифровому ТВ, удвоилось и составило 1,1170 млн.

В период с 2010 по 2015 гг. услугами цифрового эфирного телевидения (DTT) стали пользоваться 156 млн домохозяйств, цифрового кабельного ТВ - 231 млн, IPTV – 88 млн, спутникового ТВ - 67 млн. В отчете отмечается, что на конец 2015 года 398 млн абонентов еще пользовались услугами аналогового ТВ. В 2010 году этот показатель составлял 863 млн.

2014 год

J’son & Partners Consulting

По прогнозам аналитиков этот рынок будет расти и к 2019 году количество абонентов увеличится до 45,2 млн домохозяйств.

Российский рынок платного ТВ по итогам 2014 года насчитывал 37,6 млн домохозяйств, подключенных к технологиям кабельного, спутникового и IP-телевидения. По прогнозам J'son & Partners Сonsulting, рост абонентской базы платного телевидения в России продолжится, и к 2019 году количество абонентов увеличится до 45,2 млн домохозяйств, а проникновение услуги платного телевидения достигнет 81 %.

Более половины абонентской базы генерируется Приволжским и Центральным федеральными округами. По количеству абонентов платного телевидения лидирует Центральный федеральный округ – 34% от рынка России в целом.

По итогам 2014 года объем рынка платного телевидения России составил 66,5 млрд руб. Самым крупным сегментом является кабельное телевидение (32,5 млрд руб.). Выручка от услуг спутникового вещания достигла 22,5 млрд руб., в то время как доходы операторов IPTV приблизились к 11,4 млрд руб.

Крупнейшими игроками на рынке платного ТВ России по итогам 2014 года являются компании «Триколор ТВ» (доля рынка 29%), «Ростелеком» (21%), МТС (7%), «ЭР-Телеком» (7%) и «Орион-Экспресс» (7%), говорится также в исследовании.

iKS-Consulting

По сравнению с аналогичным периодом 2013 года число российских абонентов платного телевидения выросло на 7% и по предварительным итогам 2014 года составило практически 37,5 млн пользователей. Проникновение услуги составило 67% Драйверами роста рынка стали:

- Рост абонентской базы спутниковых операторов, которые активно развивались, несмотря на сложные экономические условия

- Увеличение числа подписчиков у операторов IPTV – в первую очередь, у компании «Ростелеком»

- Рост среднего счета на абонента (ARPU) в сегментах IPTV и цифрового КТВ

В 2014 году прирост в 2% показал крупнейший сегмент платного ТВ – кабельное телевидение. Темпы прироста кабельного ТВ замедляются, уступая спутнику и IPTV.

Следует отметить заметный сдвиг в сторону увеличения доли цифрового кабельного ТВ. Число подписчиков цифрового КТВ увеличилось за год на 33%, в то время как число абонентов аналогового КТВ сократилось на 2%. Такой активный рост цифрового КТВ происходит за счет усилий компаний ЭР-Телеком (выпустившей в этом году новую приставку и позиционирующей ее как конкурентное преимущество), а также Акадо и МТС. Эти операторы не только активно подключают новых абонентов, но и переключают уже существующих клиентов на цифровое ТВ, увеличивая таким образом и средний чек на одного потребителя услуги.

Больше всего в абсолютных показателях – более чем на 1,7 млн – выросло число платных подписчиков спутникового ТВ. В ряде регионов спутниковое ТВ является преобладающей технологией – например, в Южном ФО его доля составляет 83%. Лидером рынка по темпам роста стал сегмент IPTV – число подписчиков по данной технологии выросло по сравнению с 2013 годом на 17%.

В итоге структура рынка по технологиям за год заметно изменилась: Доля спутникового ТВ выросла на 1 п.п., доля IPTV - на 1 п.п., доля КТВ сократилась за год на 2 п.п.

В 2014 году у ТОП-7 операторов платного ТВ с абонентской базой свыше 1 млн пользователей рыночная доля по абонентам превысила 77% от всего рынка. Среди своеобразных «рекордов» ушедшего года следует отметить следующие результаты деятельности операторов:

- Прирост абонентской базы Орион-Экспресс составил 30% по отношения к 2013 году, что в 4 раза больше средних темпов роста рынка. Такая динамика вплотную приблизила компанию к ЭР-Телекому и МТС

- Компания МТС, начавшая было терять абонентов платного ТВ в 2013 году, в 2014 наоборот вошла в положительную динамику и показала отличные темпы роста на одном из самых конкурентных рынков страны – Московском (за счет увеличения проникновения GPON)

- Компания НТВ-Плюс, скорректировавшая торговое предложение в конце 2013 года, продолжила активное наращивание абонентской базы и в 2014 году (достигнув при этом практически миллионной абонентской базы)

По прогнозам iKS-Consulting, к концу 2015 года рынок платного ТВ, несмотря на трудную экономическую ситуацию, продолжит развитие: объем рынка превысит 64 млрд руб., число абонентов достигнет 38,8 млн. Рост обусловлен прежде всего тем, что телевидение остается доступной для населения услугой, и в условиях оптимизации семейного бюджета россияне откажутся скорее от лишнего похода в кино или кафе.

ТМТ Консалтинг

Объем рынка платного телевидения в России в 2014 году вырос на 6,1% и составил 57 млрд рублей, абонентская база операторов увеличилась на 8,3%, до 37,8 млн домохозяйств, свидетельствуют данные, представленные в отчете компании "ТМТ Консалтинг".

По оценкам аналитиков компании, проникновение платного ТВ в России составило 68%. В 2015 году прогнозируется рост рынка на 4,2%, до 59,4 млрд рублей, и увеличение абонентской базы на 3,8%, до 39,2 млн. Проникновение услуги, как ожидается, превысит 70%.

Как отмечают исследователи, состав крупнейших игроков за 2014 год не изменился. Первое место занимает "Триколор ТВ" с 29% рынка, второе – "Ростелеком" (21%). Также в пятерке лидеров – МТС, "ЭР-Телеком" и "Орион-Экспресс", у каждого примерно по 7%.

В отчете отмечается, что МТС преодолела негативный тренд, связанный с оттоком пользователей соцпакетов в процессе перевода сетей компании на цифровые технологии, и впервые за три года показала рост абонентской базы. Темпы роста "Триколора" снизились до 8% по сравнению с 14% годом ранее. Практически остановился рост компании "ЭР-Телеком" в связи с насыщением рынков крупных городов, где действует оператор. А лидер рынка по выручке "Ростелеком" продолжает увеличивать число подписчиков IPTV за счет строительства сетей PON.

"Благодаря опережающему росту цифровых технологий заметно изменилась структура рынка по абонентам: доля крупнейшего сегмента – кабельного телевидения, 81% которого составляют абоненты аналогового ТВ, снизилась с 52% до 49%", - сообщает также "ТМТ Консалтинг". Спутниковое телевидение занимает 39% рынка, IPTV – 12%.

В то же время в структуре рынка по доходам доля кабельного ТВ значительно выше (60%), что, по мнению исследователей, связано с низким ARPU крупнейших операторов спутникового ТВ. В результате ввода компанией "НТВ Плюс" новых тарифов ARPU спутникового ТВ снизилось за год на 21%, что привело к сокращению среднего счета на абонента в целом по рынку до всего лишь 131 руб. На спутниковое ТВ в итоге сейчас приходится 23% доходов, на IPTV – 17%.

В числе основных трендов 2015 года на рынке платного ТВ аналитики называют развитие цифрового эфирного вещания. Как ожидается, к концу 2015 года каналы первого мультиплекса смогут принимать 97% населения России, в связи чем прогнозируется снижение роста абонентской базы спутникового ТВ, которое ранее было безальтернативным в удаленной местности.

Кроме того, эксперты ожидают опережающего роста цифровых технологий платного телевидения. Рост аналогового кабельного ТВ практически прекратился, и с 2015 года можно ожидать сокращения этого сегмента за счет миграции абонентов на предлагающее больше возможностей цифровое ТВ, отмечается в отчете.

Кроме того, "ТМТ Консалтинг" прогнозирует распространение OTT-видеосервисов. По мнению экспертов, рост скоростей интернет-доступа и растущее предложение со стороны провайдеров OTT-видеосервисов ведут к росту популярности модели теле- и видеосмотрения через интернет.

Наконец, аналитики не исключают, что в связи с вступившим с 2015 года запретом на рекламу на платных телеканалах часть каналов, работающих по рекламной модели, закроется. Более того, ожидается в целом негативное влияние текущей экономической ситуации на российский рынок платного ТВ. "В связи с прекращением ряда договоров с зарубежными правообладателями можно ожидать заметного сокращения объема зарубежного контента в предложениях российских операторов", - считают эксперты.

2013 год

DISCOVERY Research Group

Производством спутниковых антенн в России занимаются четыре компании: АлМет, Сибирский Антенный Завод, Руссат, Пранкор. По оценке специалистов DISCOVERY Research Group объем российского рынка спутниковых антенн по итогам 2013 года составил 1,5 млн. единиц продукции. В сравнении с 2012 годом объем рынка сократился. Доля импортной продукции на российском рынке составляет не более 15%. В 2013 году по приблизительной оценке в Россию было ввезено примерно 0,3 млн. спутниковых антенн.

Половина импорта спутниковых антенн приходится на следующих производителей: Svec, Dolin Electronics, Вариант, Openmax и Electronic Huba. Основной поставщик спутниковых антенн на российский рынок – Китай, однако в стоимостном выражении высока доля США, откуда привозят мощные дорогие антенны для трансляции телевизионного сигнала. Экспорт спутниковых антенн из России незначителен – несколько сотен штук. Единственный производитель спутниковых ресиверов в России – международная компания GS Group, которая в 2012 году вышла на рынок СНГ и в уже 2013 году объявила о наращивании производственных мощностей в России для удовлетворения спроса как на российском рынке, так и на зарубежном. В 2013 году в России было произведено 3,1 млн. спутниковых ресиверов, ежегодный темп прироста за последние несколько лет составляет 20%.

По оценке специалистов DISCOVERY Research Group объем российского рынка спутниковых ресиверов по итогам 2013 года составил 6,5 млн. единиц продукции. В сравнении с предыдущим годом объем рынка увеличился на 6%. На долю импортной продукции приходится почти 50% российского рынка спутниковых ресиверов. Основные тенденции на рынке спутниковых ресиверов – рост спроса на ресиверы, поддерживающие HD-сигнал (здесь влияние оказывает повсеместная цифровизация населения, рост интереса операторов спутникового телевидения к HD-формату - в 2014 году «Триколор ТВ» объявил о планах по замене старого оборудования на новые HD-ресиверы; проведение первых тестовых показов в более современном формате Ultra HD); замена устаревшему MPEG-2 оборудования на более современный MPEG-4 (в связи с переходом на новый спутник в 2013 году «НТВ-Плюс» начал переводить своих абонентов на ресиверы нового типа); миниатюризация – уменьшение размера спутниковых ресиверов; повышение спроса на гибридные спутниковые ресиверы, способные одновременно предоставлять наряду с телевидением и другие услуги (радио, Интернет), а также на спутниковые ресиверы, имеющие жесткий диск для записи эфира. Российский рынок спутниковых антенн и ресиверов напрямую зависит от ситуации на рынке спутникового телевидения. Ключевые игроки на российском рынке спутникового телевидения – «Триколор ТВ» (более 80% рынка спутникового телевидения, пользуется продукцией GS Group), «Орион-Экспресс», «НТВ-Плюс», «Радуга ТВ». Рынок спутникового телевидения в России еще не насытился, прогнозируется дальнейший рост, в основном, за счет прироста новых абонентов в регионах. В 2014 году ожидается запуск новых спутников, которые охватят Сибирь и Дальний Восток.

J'son & Partners Consulting

По оценкам J'son & Partners Consulting, рынок платного телевидения России будет продолжать расти. В 2013 г. услугами платного телевидения в России пользовалось 35,1 млн абонентов (домохозяйств), что на 10% выше, чем в 2012 г. Проникновение платного телевидения составило 64% в 2013 г.

В 2013 г. объем рынка платного ТВ в России достиг 57,1 млрд руб. ARPU рынка составил 136 руб./мес. Уровень наибольшего проникновения платного телевидения в России в 2013 г. наблюдался в СЗФО – 80,4%. Минимальное же проникновение по федеральным округам в Северо-Кавказском и Сибирском федеральных округах – 47% и 41% соответственно.

Абонентская база рынка платного ТВ составит 40,9 млн ДХ к 2018 г., что на 17% превысит абонентскую базу 2013 г. Проникновение услуги к 2018 г. достигнет 75% Средний темп роста рынка (CAGR) в период 2014-2018 гг. составит 3%.

iKS-Consulting

Объем российского рынка платного ТВ увеличился в 2013 году на 16% и составил 54 млрд рублей, — об этом сообщают результаты нового исследования iKS-Consulting.

Абонентская база платного телевидения выросла за год на 11% и достигла 34,6 млн, таким образом, проникновение услуги составило 62%. Отмечается, что впервые в 2013 году количество домохозяйств, подключенных к цифровому телевидению (18,9 млн или 34% от числа всех российских домохозяйств) превысило количество абонентов `аналога`.

Драйверами роста рынка стали: рост абонентской базы спутниковых операторов `Орион-Экспресс` и `Триколор ТВ`; увеличение числа подписчиков у операторов IPTV — в первую очередь, у компании `Ростелеком`; рост среднего счета на абонента (ARPU) в сегментах IPTV и цифрового КТВ.

Среди факторов, негативно влияющих на рынок, называются низкие цены на услугу, особенно в сегменте спутникового ТВ, а также смещение интереса потребителей в сторону OTT-сервисов.

В 2013 году практически прекратился рост сегмента кабельного телевидения. Абонентская база кабельных операторов выросла за год всего на 1,5%. Однако связано это было в первую очередь с сокращением числа абонентов аналогового ТВ у компании МТС. Прочие же кабельные операторы выросли в среднем на 5%.

Стоит отметить заметный сдвиг в сторону увеличения доли цифрового кабельного ТВ — число абонентов `цифры` увеличилось за год в 2 раза, в то время как число абонентов аналогового КТВ сократилось на 4%. В результате доля цифрового кабельного ТВ возросла с 12% до 15%.

В абсолютных показателях лидером роста является спутниковое ТВ (подключено еще 2,3 млн платных подписчиков). В ряде регионов спутниковое ТВ является преобладающей технологией. Так, в Южном федеральном округе его доля составляет 71%. Стоит отметить, что если в 2012 году абонбаза `Орион Экспресса` составляла 1,05 млн абонентов, то в 2013 году их было 1,98 млн. Стремительный рост, по мнению аналитика iKS-Consulting Елены Крыловой, объясняется тем, что оператор снизил абонентскую плату до 600 рублей в год, до уровня цены предлагаемой `Триколор-ТВ`, а оборудование продавал вдвое дешевле.

Но по темпам роста лидером стал сегмент IPTV — число подписчиков по данной технологии выросло по сравнению с 2012 годом на 29%. Таким образом, изменилась структура рынка по технологиям за прошедший год. Доля спутникового ТВ выросла на 3%, доля IPTV — на 2%, а доля кабельного ТВ сократилась за год сразу на 5%.

В 2013 году у 7 операторов платного ТВ рыночная доля превысила 5%. По объему доходов `Ростелеком` значительно опережает своих конкурентов — федеральному оператору принадлежит свыше пятой части рынка. У компании `Триколор ТВ`, несмотря на лидерство по абонентам (на долю оператора приходится 29% российских подписчиков), доля в доходах почти в 1,6 раза ниже. Это связано с низкой стоимостью услуги оператора — средний счет на абонента (ARPU) оставляет 67 руб. Третий по величине оператор МТС уже третий год подряд теряет рыночную долю — еще в 2010 году компания занимала 14% рынка. Вызвано это снижением числа подписчиков аналогового ТВ в связи с выбранной компанией стратегией развития цифрового телевидения.

Разброс в проникновении услуги по федеральным округам остается значительным — от 49% на Дальнем Востоке до 80% в Центральном ФО, включающем Москву, где, несмотря на то, что около 1 млн домохозяйств уже подключены к двум операторам — `Мостелекому` и одному из операторов цифрового ТВ — продолжается рост подключений. Так, по итогам 2013 года число абонентов в столице увеличилось на 6%. При этом 2/3 новых подключений пришлось на спутниковый `Триколор ТВ`. Проникновение цифрового ТВ в Москве по итогам года составило 36%.

Аналитики iKS-Consulting прогнозируют, что в 2014 году рынок платного ТВ вырастет на 10%, а объем рынка превысит 59 млрд рублей. Абонентская база вырастет на 5% и достигнет 36,2 млн.

2012 год

Российский рынок платного ТВ по данным J’son & Partners Consulting является одним из самых крупных в мире: по итогам 2012 года он насчитывает 31,9 млн домохозяйств (ДХ), подключенных к технологиям кабельного, спутникового и IP телевидения. По оценкам J’son & Partners Consulting, рост абонентской базы платного телевидения продолжится, и к 2017 году количество абонентов увеличится до 40,2 млн ДХ, а проникновение услуги платного телевидения достигнет 74%.

J'son & Partners Consulting в исследовании рынка за 2012 год подразделяет пользователей телевидения на следующие категории:

- Абоненты платного телевидения – это пользователи услуг связи для целей телевизионного вещания, поставщиком которых выступает оператор, предоставляющий возможность просмотра большого числа преимущественно неэфирных (платных) телеканалов (более 30).

- Абоненты социального малоканального телевидения – это пользователи услуг связи для целей телевизионного вещания, поставщиком которых выступает независимый городской (сельский) кабельный оператор, предоставляющий возможность просмотра небольшого числа (менее 30) преимущественно эфирных (бесплатных) телеканалов (но не предоставляющий возможность просмотра многоканального телевидения), оплата за пользование которыми, как правило, включена (в случае наличия) в единый платежный документ и соответствует тарифам на услуги связи по распространению общероссийских телерадиопрограмм.

- (Пример: абоненты ОАО «Долгопрудненские телекоммуникационные системы» (г. Долгопрудный), ООО «Городская кабельная сеть» (г. Самара), МП «Озёрское кабельное телевидение» (г. Озёры).

Абоненты социального малоканального ТВ к платному телевидению согласно методологии J`son & Partners Consulting не относятся.

- Абоненты бесплатного телевидения – это пользователи эфирного аналогового телевидения, а также услуг связи для целей телевизионного вещания, в рамках которых пользователь получает доступ к открытым телеканалам без абонентской платы.

Абонентская база платного телевидения, 2010-2012

На конец 2012 года абонентская база пользователей услуги платного ТВ в России составила 31,9 млн ДХ, что на 11% выше, чем в 2011 году. Проникновение платного ТВ составило 58%.

Наибольший рост абонентов происходил в сегментах спутникового ТВ и IPTV.

За период 2011-2012 гг. абонентская база IPTV увеличилась в 1,6 раз. Темпы роста спутникового телевидения составили 20% за тот же период.

Рост спутникового ТВ был обусловлен преимущественно низкой стоимостью услуги по сравнению с другими технологиями платного ТВ, а также независимостью от сетей фиксированной связи и доступностью на территории всей страны. Прирост абонентов спутникового ТВ происходил преимущественно за счет оператора «Триколор ТВ». За 2012 год компания подключила 2,4 млн новых абонентов, увеличив свою базу до 11,9 млн домохозяйств. J’son & Partners Consulting в абонентской базе платного телевидения учитывает только платящих абонентов (см. Методологию выше), прирост которых у оператора «Триколор ТВ» за 2012 год составил 1,4 миллиона домохозяйств (8,9 млн платящих абонентов в 2012 году против 7,5 млн платящих абонентов в 2011 году). В целом по России сегмент спутникового ТВ за год увеличился на 1,9 млн домохозяйств, таким образом вклад «Триколор ТВ» в рост сегмента составил 74%.

Стремительному росту IPTV в свою очередь способствовало развитие услуги ШПД: по оценкам J’son & Partners Consulting, на конец 2012 года проникновение ШПД достигло 48%. Одним из основных преимуществ IPTV является возможность предоставления услуги «видео-по-запросу» и доступа к интерактивным сервисам. Лидерами на рынке IPTV являются операторы «Ростелеком», «ВымпелКом» и МТС.

Темпы роста кабельного ТВ замедляются. При этом в сегменте кабельного телевидения происходит активная трансформация, связанная с модернизацией сетей операторами и переходом на технологию DVB-C, которая позволяет предоставлять услугу цифрового ТВ с дополнительной возможностью доступа к таким сервисам, как видео по запросу, catch-up-ТВ и прочим.

Операторы рынка платного телевидения

Крупнейшими игроками на рынке платного ТВ России по итогам 2012 года являются «Триколор ТВ» (доля рынка 28%), «Ростелеком» (21%), МТС (9%), «ЭР-Телеком» (7%) и «АКАДО» (4%).

Абонентская база «Триколора» за 2012 год увеличилась на 19%, что обусловлено высокой рыночной активностью компании на рынке. В 2012 году компания «Триколор ТВ» подключила к пакетам телеканалов зарубежные бренды, а также внедрила в первой половине 2012 года HD-мультиплекс «Триколор ТВ». «Триколор ТВ» предлагает своим клиентам самую низкую абонентскую плату – за расширенный пакет («Оптимум») – 50 руб./мес.

Структура рынка платного телевидения по технологиям

В 2012 году на кабельное телевидение приходилось более половины всего рынка платного ТВ (57%), показатель снизился на 5 процентных пункта в сравнении с 2011 годом. Доля спутникового телевидения составила 35%. Доля IPTV выросла до 8%.

Рынки платного телевидения в регионах

Более половины абонентской базы генерируется Приволжским и Центральным федеральными округами. По количеству абонентов платного телевидения лидирует Центральный федеральный округ – 35,5% от рынка России в целом.

Уровень наибольшего проникновения платного телевидения на конец 2012 года наблюдался в СЗФО – 72,8%. Минимальное же проникновение у Северокавказского и Дальневосточного федеральных округов – 29,4% и 27% соответственно.

В 2012 году распределение абонентской базы по федеральным округам не претерпело существенных изменений.

Основные итоги и тенденции рынка платного ТВ

Итоги развития отрасли в 2012 году:

- Темп рост абонентов платного ТВ в 2012 году составил 11% по сравнению с 2011 годом. По прогнозам J’son & Partners Consulting, ожидается замедление темпов роста рынка до 2,5% к 2017 году.

- Проникновение услуги платного ТВ в 2012 году составило 58%. К 2017 году ожидается, что проникновение достигнет 74%.

- Среди всех технологий наибольшие темпы прироста показывает сегмент IPTV: темп прироста составил 62% к 2011 году. Наименьшие темпы прироста наблюдаются в сегменте кабельного ТВ: темп прироста 2%.

- Рост рынка спутникового ТВ составил в 2012 году 20%. Лидером рынка по количеству абонентов является оператор «Триколор ТВ».

Тенденции развития отрасли в 2013-2017 годах:

- Рынок цифрового платного телевидения в разрезе всех существующих технологий будет расти.

- Наращивание линейки каналов у операторов будет осуществляться за счет HD-пакетов и каналов цифрового ТВ.

- В результате того, что просмотр видео через Интернет пользуется высоким спросом среди населения, ожидается усиление конкуренции со стороны нелинейного ТВ, благодаря росту проникновения услуги ШПД.

- Для рынка кабельного телевидения будет свойственно снижение темпов прироста во всех регионах РФ.

2010 год

J’son & Partners

По оценке J’son & Partners Consulting, в 2010 году число подписчиков платного телевидения в мире составило 700 млн. абонентов, а к 2014 году этот показатель вырастет до 846 млн. домохозяйств. Таким образом, средний рост составит около 4,7% в год.

Абонентская база кабельного телевидения, занимающего около 70% рынка платного телевидения в мире, насчитывала по итогам 2009 года 475 млн. домохозяйств. Спутниковое телевидение является вторым по величине рынком с долей 25% и абонентской базой около 165 млн. домохозяйств. За ним следует IPTV с абонентской базой 35 млн. домохозяйств и долей рынка 5%. По прогнозам западных аналитиков, в 2010 году доходы на этом рынке вырастут до $171 млрд, а на конец 2014 года составят более $222 млрд.

По оценкам iKS-Consulting, к концу 2010 года число пользователей платного ТВ в России достигнет 20,5 млн (без учета абонентов систем коллективного приема телевидения (СКПТ) и подписчиков пакетов, содержащих только бесплатные каналы). Объем рынка превысит 33 млрд руб. Проникновение услуги составит 40%.

Развитие рынков платного телевидения на постсоветском пространстве происходит с разными темпами, при этом, анализируя тенденции данных рынков, можно разделить их на 4 категории по территориальному признаку:

- страны Балтии (Эстония, Литва, Латвия),

- страны европейской части СНГ (Украина, Белоруссия, Молдова),

- страны Закавказской части СНГ (Азербайджан, Грузия, которая является бывшей страной СНГ),

- страны Центрально-Азиатской части СНГ (Казахстан, Узбекистан, Кыргызстан).

Суммарная доля рынка платного телевидения СНГ и стран Балтии по итогам 2009 года составила около 1% от мирового рынка платного ТВ. Общее число абонентов достигло более 6 млн. домохозяйств. Значительную долю рынка (63%) занимают страны Европейской части СНГ (Украина, Белоруссия и Молдова).

Суммарная абонентская база услуги платного телевидения по итогам 2009г. в странах Балтии превысила 1,3 млн. подключенных домохозяйств, причем доля Литвы в общей абонентской базе составила 39%, доля Эстонии – 27%. Остальные 34% пришлись на латвийский рынок. Абонентская база услуги платного телевидения в странах европейской части СНГ по итогам 2009г. превысила 3,7 млн. подключенных домохозяйств.

Эксперты оценивает абонентскую базу услуги платного телевидения в Закавказской части СНГ по итогам 2010г. в 1 млн. абонентов.

Суммарная абонентская база центрально-азиатского региона по итогам 2010г. превысила 1,5 млн. подключенных домохозяйств, большая часть которых (60%) относится к рынку Казахстана. Доля Кыргызстана в абонентской базе региона составила 5%.

2007 год

Первые спутниковые антенны появились в России в конце 90-х, тогда наибольшей популярностью пользовались оффсетные антенны из металла, далее на рынок вышли китайские антенны из дешевого и тонкого металла, также появлялись и прозрачные антенны. Но ни те, ни другие в России не прижились из-за низкого качества и своей недолговечности. Ситуация поменялась в 2007 год, когда на российском рынке появились спутниковые антенны из стекловолоконного материала.